Je platba NFC bezpečná a jak ji nastavím?

Při nákupu zcela nového telefonu nebo tabletu získá uživatel zpravidla zařízení, které podporuje NFC, ale často si ani neuvědomuje, jaké výhody tato technologie přináší. Je užitečné vědět, zda je platba NFC bezpečná a jak ji nastavit tak, aby platila za nákupy bezkontaktně.

Co je NFC?

Jedná se o technologii pro přenos informací na krátké vzdálenosti kombinující čtečku a čipovou kartu do jednoho zařízení. Tou druhou je plastová karta se značkou typu RFID, díky níž lidé procházejí kancelářskými turnikety a otevřenými příjezdovými cestami. Jízdenky v městské hromadné dopravě nebo bankovní karta s bezkontaktní platbou jsou čipové karty.

Je v něm nainstalován mikročip, který si v okamžiku dotyku čtecího zařízení (kancelářský turniket nebo automat některé instituce) vymění informace během několika sekund. Jednoduše řečeno, přenáší údaje o svém vlastníkovi do bezpečnostního systému nebo umožňuje vybrat konkrétní částku finančních prostředků.

Tento mikročip se nazývá Secure Element a je výrobcem integrován do telefonu nebo umístěn na SD kartu nebo SIM kartu. Jednotka NSF je instalována výhradně ve výrobním závodě výrobce a hraje roli volitelného ovladače. Jednoduše řečeno, spravuje tento modul.

Jak funguje NFC?

Připojení smartphonu k automatu na zaplacení zboží je mnohem pohodlnější ve srovnání s přepravou několika kreditních karet v kapse.

Technologie NFC (Near Field Communication) je založena na propojení 2 elektromagnetických cívek, z nichž jedna je ve smartphonu a druhá ve stroji. Aby bylo možné navázat vztah, musí být obě zařízení umístěna ve vzdálenosti nejvýše 5 cm od sebe.

Používáte NFC?

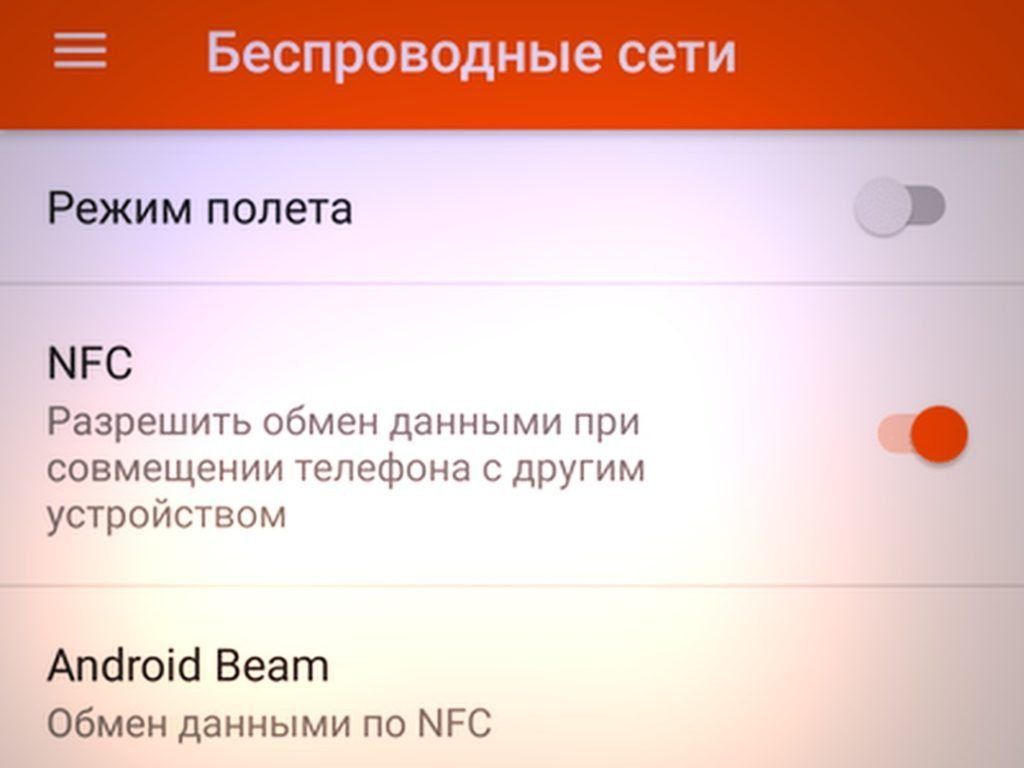

Jak povolím NFC? Jak zjistit, zda je na smartphonu modul?

Všechno je celkem snadné. Abychom pochopili, zda je v telefonu nebo tabletu uživatele se systémem Android nainstalován modul NFC, a aktivovat jej, musí uživatel přejít do části „Konfigurace“ - „Bezdrátová komunikace“ - „NFC“.

Pokud uživatel nemá tuto hodnotu v nabídce, pak ve svém smartphonu není NFC.

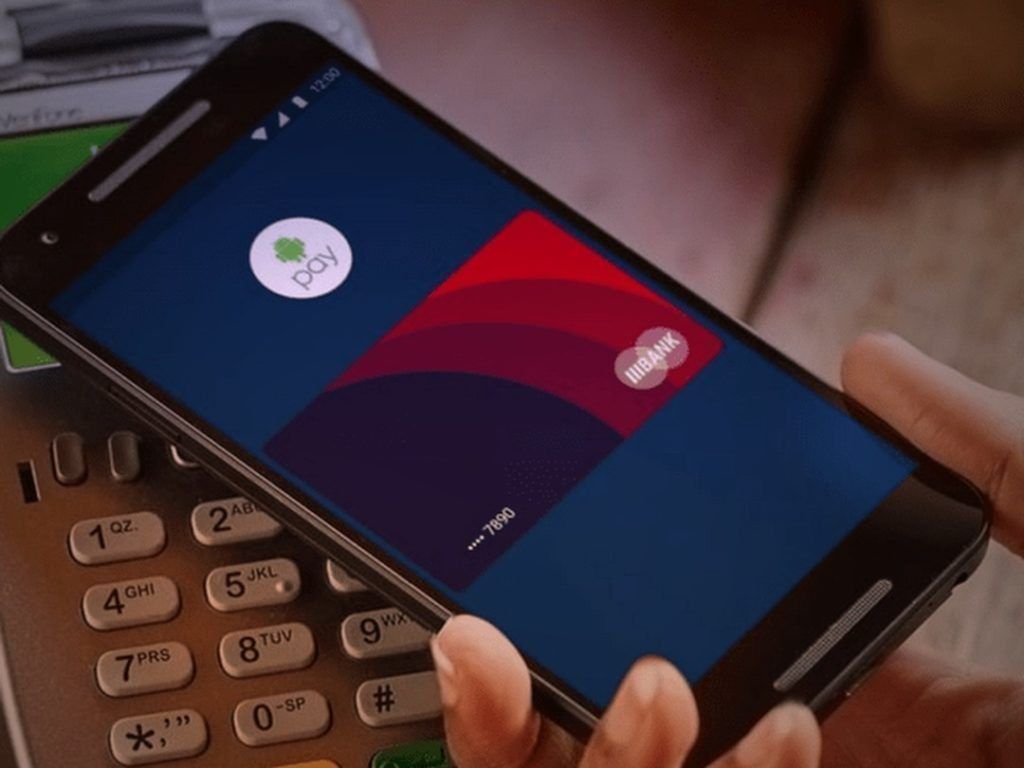

Metoda 1. Kreditní karta Android

Pokud má uživatel všude špatný zvyk a neustále zapomíná na svou vlastní kreditní kartu, pak v této situaci, pokud je jeho gadget vybaven modulem NFC, dostane příležitost udělat ze svého telefonu skutečnou kreditní kartu. To se děje následovně:

- Nejprve potřebujete kreditní kartu, která podporuje technologii paypass;

- Na smartphone je nutné nainstalovat program (klienta) uživatelské banky, ve které je karta vyrobena;

- Otevřete nainstalovaný program, najděte parametr, který odpovídá za NFC, a vyberte jej. Poté je nutné umístit kreditní kartu na zadní stranu telefonu nebo tabletu, aby bylo možné ji vzít v úvahu;

- Po úspěšném přečtení bude uživateli zasláno heslo skládající se ze 4 čísel prostřednictvím SMS, které by mělo být uloženo. Tento kód PIN bude nutné zadat, když uživatel provede platbu pomocí telefonu nebo tabletu.

Vývojáři modulu tvrdí, že jeho použití je bezpečné, protože:

- Uživatel musí vždy před nákupem zadat PIN kód.

- Dosah mikroprocesoru NFC je pouze 10 cm (ve skutečnosti ještě menší).

Metoda 2. Značky NFC

Typická situace: člověk se probudil, snídal, díval se na zásoby v lednici a otevřel program Koupit obušek nebo Google Keep a přidal do seznamu to, co je třeba koupit. Poté opustí byt a zapne mobilní síť, nastoupí do auta a aktivuje GPS, Bluetooth, aby se bezpečně dostal na místo výkonu práce. Tam přepne smartphone do vibračního režimu a otevře „Evernote“.

Dnes lze všechny tyto akce ve skutečnosti provádět nikoli mechanicky, ale v automatickém režimu díky značkám NFC.

Co je k tomu potřeba:

- Nainstalujte si software NFC ReTAG.

- Najděte značky NFC nebo, pokud má uživatel bezkontaktní platební karty pro metro nebo veřejnou dopravu, nebo možná dávno zapomenuté nebo nepoužívané bankovní karty, které podporují Pay Pass.

- Otevřete NFC ReTAG, naskenujte kartu nebo značku, přidejte ji a pojmenujte, co chce uživatel.

- Poté musíte vybrat akci, která se provede na smartphonu, když jej uživatel připojí ke značce, a stisknout tlačítko „Akce“.

- Vytvořte akci, například spusťte program Buy Baton.

Poté, co uživatel akci vytvořil, můžete na ledničku připevnit kartu nebo štítek (nebo ji umístit vedle). Od této chvíle, kdykoli uživatel vstoupí do kuchyně, dostane příležitost okamžitě spustit program Buy Baton a uložit připomínku se seznamem požadovaných nákupů.

Příklad! Když člověk nastoupí do auta, je v něm umístěn štítek, po jeho naskenování se automaticky aktivuje GPS a otevře se Bluetooth.

Jak to udělat?

- Musíte naskenovat kartu nebo štítek, pojmenovat jej.

- Označte akci - spusťte program GPS a také otevřete bezdrátový přenos informací Bluetooth.

Rada! Nejlepší je nechat značku v autě, abyste ji nezapomněli naskenovat pokaždé, když nasednete do auta.

Pokud má smartphone práva root, pak to také zvýší možnosti použití značek NFC a osoba bude mít více „čipů“ pro automatizaci procesů v telefonu nebo tabletu.

Metoda 3. Android Beam

Jedná se o metodu přenosu dat (podobnou Bluetooth) pomocí mikroprocesoru NFC. Je důležité si uvědomit, že rychlost výměny dat pomocí Android Beam je velmi nízká, a proto bude vhodné ji použít výhradně k přenosu malého množství textu nebo odkazů.

To vyžaduje:

- Stiskněte klávesu „Rozbalit“;

- Přineste obě zařízení k sobě;

- Když se displej vysílacího zařízení zmenší, kliknutím na něj zahájíte přenos.

Metoda 4. NFC prsten nebo náramek

Chytrý náramek nebo prsten s možností NFC je inovativní projekt vývojářů z Číny, který je vhodný pro telefony pracující na různých OS. Náramek lze zvolit pro jakoukoli velikost ruky (podobná situace s prstenem). Hmotnost zařízení je velmi malá, ale hlavní je, že plně podporuje technologii NFC.

Role čipu, například v zařízení Band 3 BFC, hraje speciální čipová sada. S pomocí druhého z nich inteligentní náramek pomáhá telefonu přenášet informace prostřednictvím bezkontaktního kanálu, čímž udržuje vysokou bezpečnost. Informace v zařízení lze přepsat neomezeným počtem opakování.

V náramku jsou uloženy fakturační údaje, záznamy a další osobní údaje. Nebude těžké sledovat informace - vše, co musíte udělat, je připevnit náramek k displeji telefonu. Během několika sekund naváže spojení se smartphonem a deaktivuje zámek displeje a bude také fungovat jako „horká“ klávesa. Když například přinesete náramek do telefonu, aktivuje se současně fotoaparát, síť nebo program sociální sítě.

Jiné možnosti

Moduly NFC se nacházejí na štítcích v obchodech nebo v muzeích na informačních štítcích, během nichž bude uživatel přenesen na web s úplnými informacemi o produktu nebo stojanu.

Zabezpečení NFC

Pro uživatele, kteří dlouhodobě používají bezkontaktní karty, nemá smysl mluvit o tom, co je to technologie NFC. Tento způsob platby je bezpečnější než obvyklý způsob aktivace karty PIN ve stroji, protože kód nikdo nevidí. I když je telefon odcizen, zloděj nebude schopen z karty vybrat více než tisíc rublů kvůli celosvětově platným limitům pro omezení částek v bezkontaktních transakcích.

V některých médiích existují informace, že hackeři vytvořené terminály, které se používají na přeplněných místech, kradou krádeže finančních prostředků. To je však skutečné, pouze když je telefon odemčený.

Doporučení! Pokud se útočníkovi podařilo nelegálně vybrat finanční prostředky, měl majitel účtu vždy možnost obrátit se na bankovní instituci a kontaktovat ji s žádostí o sledování pohybu peněz. Zůstatek hackera bude okamžitě nalezen a finanční prostředky budou vráceny vlastníkovi, pokud je zloděj dosud nevyčerpal.

Mýty a výzkum v oblasti zabezpečení NFC

Chcete-li plně porozumět všemu, níže jsou všechny druhy mýtů, pověstí a skutečných situací souvisejících s bezpečností technologie NFC.

Vzdálenost

Bezkontaktní karty se používají k přenosu informací technologie NFC, podkategorie RFID. Kreditní karta obsahuje procesor a anténu, které reagují na požadavek platebního terminálu na rádiové frekvenci 13,56 MHz. Různé platební systémy používají své vlastní standardy, například Visa Pay Wave nebo MasterCard Pay Pass. Všechny jsou ale založeny na téměř stejném principu.

Vzdálenost pro přenos informací pomocí NFC kolísá v rozmezí několika cm. V tomto ohledu je první stupeň zabezpečení fyzický. Čtenář musí být ve skutečnosti přiblížen kreditní kartě, což je obtížné provádět tajně.

Je však možné vytvořit mimořádného čtenáře, který pracuje na velkou vzdálenost. Například vědci z University of Surrey v Británii ukázali technologii čtení informací NFC na vzdálenost asi 80 cm díky praktickému skeneru.

Tento gadget je skutečně schopen tajně „hlasovat“ o bezkontaktní karty v minibusech, nákupních centrech, na letištích a dalších hromadných místech. Naštěstí v mnoha zemích má každý druhý člověk v peněžence pořádné kreditní karty.

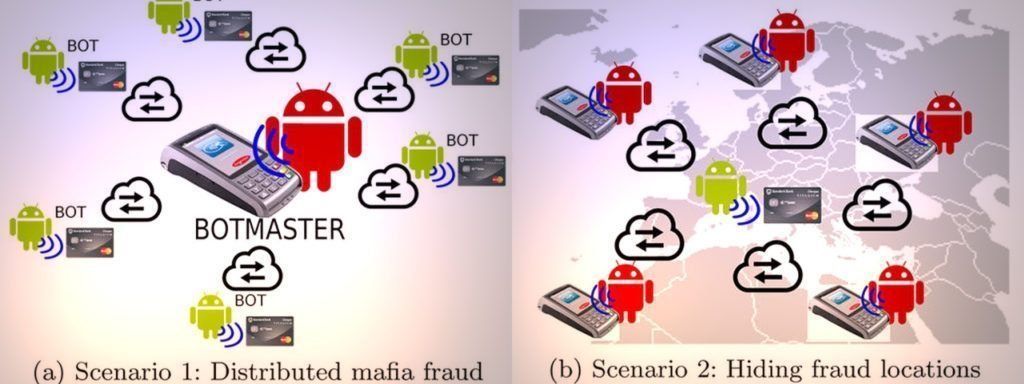

Přesto existuje příležitost jít mnohem dál a obejít se bez skeneru a osobní přítomnosti. Další neobvyklé řešení problému s dosahem představili hackeři ze Španělska. R. Rodriguez a H. Villa, kteří přednesli přednášku na setkání Hack In The Box.

Většina nových telefonů Android je vybavena jednotkou NFC. Současně jsou gadgety často umístěny v těsné blízkosti kabelky - například v jednom batohu. Villa a Rodriguez vyvinuli v systému Android koncept trojského koně (viru), který z telefonu oběti dělá jakýsi opakovač signálu NFC.

V okamžiku, kdy je infikovaný smartphone vedle bezkontaktní kreditní karty, vyšle hackerům prostřednictvím sítě signál o dosahu operace. Útočníci spustili běžný platební terminál a připojili k němu vlastní telefon NFC. Proto je most „postaven“ pomocí sítě mezi terminálem a kartou NFC, která může být v jakékoli vzdálenosti od sebe.

Virus lze přenášet obvyklým způsobem, například v kombinaci s „hacknutým“ placeným programem. Vše, co potřebujete, je Android 4.4 nebo novější. Kořenová práva nejsou vyžadována, ale doporučuje se, aby virus mohl fungovat i po zablokování obrazovky zařízení.

Kryptografie

Přístup na mapu je samozřejmě 50% úspěšný. V návaznosti na to je nutné prolomit mnohem silnější bariéru, která je založena na kryptografii.

Bezkontaktní transakce jsou chráněny stejným standardem EMV jako karty procesoru. Ve srovnání se stopou magnetu, která je ve skutečnosti kopírována, nebude takový pohyb u procesoru fungovat. Na žádost terminálu mikroobvod pokaždé vygeneruje jednorázový klíč. Je možné takový klíč zachytit, ale pro další operaci již nebude vhodný.

Vědci v oblasti bezpečnosti pochybovali o bezpečnosti EMV více než jednou, ale dodnes nebylo nalezeno žádné obcházení v reálném životě.

Mimochodem, existuje jedna nuance. V obvyklé implementaci je zabezpečení zpracování karet založeno na kombinaci krypto klíčů a lidského zadání PIN kódu. V procesu bezkontaktních transakcí není PIN kód nejčastěji nutný, takže zůstanou pouze krypto klíče od procesoru karty a terminálu.

Nákupní částka

Existuje ještě jeden bezpečnostní krok - limit maximálního počtu bezkontaktních transakcí. Toto omezení konfigurace koncového zařízení stanoví nabyvatel (banka), který se řídí radou platebních systémů. V Ruské federaci je maximální částka platby tisíc rublů a v Americe je hranice 25 USD.

Platba za velkou částku bude odmítnuta nebo zařízení začne vyžadovat pomocnou identifikaci (podpis nebo PIN-kód), vše závisí na konfiguraci nabyvatele - vydavatele karty. Při pokusech o střídavý výběr několika částek nižších, než je limit, by měl být aktivován také pomocný bezpečnostní systém.

Ale i zde existuje specifičnost. Další skupina vědců z University of Newcastle z Británie téměř před rokem uvedla, že našli mezeru v zabezpečení bezkontaktních transakcí platebního systému Visa.

Pokud požadujete platbu ne v librách šterlinků, ale v jiné cizí měně, pak limit částky není zahrnut. A pokud terminál není připojen k World Wide Web, pak maximální částka hackerské operace může dosáhnout milionu eur.

Zaměstnanci platebního systému Visa implementaci takového hackeru v praxi popřeli s tím, že operaci bezpečnostní systémy banky odmítnou. Pokud věříte slovům Taratorina z Raiffeisenbank, pak terminál ovládá prahovou částku platby bez ohledu na to, v jaké měně byla provedena.

Závěr

Závěrem stojí za zmínku, že bezkontaktní platební technologie je ve skutečnosti pokryta vynikající vícestupňovou ochranou, ale to vůbec neznamená, že jsou s ní prostředky uživatelů v bezpečí. Příliš mnoho karet bank je propojeno s velmi „starými“ technologiemi (magnetický proužek, síťová platba bez dalšího ověření atd.)

Navíc hodně spočívá v pozornosti konfigurace určitých finančních institucí a maloobchodních prodejen. Stojí za zmínku, že posledně jmenovaný v boji o rychlé nákupy a malé procento „opuštěných košů“ zanedbává bezpečnost transakcí.

nové položky

Hodnocení nejlepších klupps pro rok 2024

Zobrazení: 7

Hodnocení nejlepších odstínových šamponů pro rok 2024

Zobrazení: 15

Hodnocení nejlepších lopat na sníh pro rok 2024

Zobrazení: 142

Hodnocení nejlepšího vlákna pro rok 2024

Zobrazení: 122

Kategorie

Hodnocení nejlepších materiálů pro zvukovou izolaci bytu v roce 2024

Zobrazení: 95022

Nejlepší pánské běžecké boty v roce 2024

Zobrazení: 87680

Smartphone Honor 20i - výhody a nevýhody

Zobrazení: 1114

Pořadí nejlepších motocyklových přileb v roce 2024

Zobrazení: 16254

Hodnocení nejlepších míčků pro suchý bazén pro rok 2024

Zobrazení: 525

Užitečný

Hodnocení nejekonomičtějších tiskáren pro rok 2024

Zobrazení: 1001

Hodnocení nejlepších koupelnových vah pro rok 2024

Zobrazení: 1877

Hodnocení nejlepších smartphonů až 12 000 rublů pro rok 2024

Zobrazení: 1704

Hodnocení nejlepších kardanů pro akční kamery pro rok 2024

Zobrazení: 13896

Populární články

-

Nejlepší hodnocení nejlepších a levných skútrů do 50 metrů krychlových v roce 2024

Zobrazení: 97661 -

Hodnocení nejlepších materiálů pro zvukovou izolaci bytu v roce 2024

Zobrazení: 95022 -

Hodnocení levných analogů drahých léků na chřipku a nachlazení do roku 2024

Zobrazení: 91750 -

Nejlepší pánské běžecké boty v roce 2024

Zobrazení: 87680 -

Špičkové hodnocení nejlepších inteligentních hodinek 2024 - cena a kvalita

Zobrazení: 85091 -

Nejlepší komplexní vitamíny v roce 2024

Zobrazení: 84801 -

Nejlepší barvivo na šedivé vlasy - nejlepší v roce 2024

Zobrazení: 82406 -

Hodnocení nejlepších barev na dřevo pro vnitřní použití v roce 2024

Zobrazení: 77202 -

Pořadí nejlepších akčních kamer z Číny v roce 2024

Zobrazení: 75269 -

Hodnocení nejlepších navijáků v roce 2024

Zobrazení: 74827 -

Nejúčinnější doplňky vápníku pro dospělé a děti v roce 2024

Zobrazení: 72462 -

Nejlepší hodnocení nejlepších prostředků pro mužskou potenci v roce 2024 s popisem

Zobrazení: 68296